EU

Hãy nói về trái phiếu: Năm câu hỏi cho ECB

Ngân hàng Trung ương châu Âu họp vào thứ Năm (11 tháng XNUMX) và một chủ đề sẽ chiếm ưu thế: phải làm gì về việc tăng lợi tức trái phiếu có chủ quyền, điều mà nếu không được kiểm soát có thể làm trật bánh các nỗ lực đưa nền kinh tế bị nhiễm virus coronavirus trở lại đúng hướng viết Dhara Ranasinghe và Ritvik Carvalho.

Chi phí đi vay 10 năm của Đức đã tăng 26 điểm cơ bản trong tháng Hai, mức tăng hàng tháng lớn nhất trong hơn ba năm, với các động thái tương tự được thấy trên toàn khu vực đồng euro.

Các nhà hoạch định chính sách từ tổng thống Christine Lagarde đến kinh tế trưởng Philip Lane đều bày tỏ sự không hài lòng. Thị trường muốn biết kế hoạch trò chơi.

Dưới đây là năm câu hỏi quan trọng về radar.

1. ECB sẽ làm gì để kiềm chế lợi suất trái phiếu tăng?

ECB không nên ngần ngại nâng khối lượng mua trái phiếu và sử dụng toàn bộ sức mạnh của Chương trình Mua khẩn cấp Đại dịch (PEPP) 1.85 nghìn tỷ euro (2.2 nghìn tỷ USD) nếu cần, nếu cần, Fabio Panetta thành viên hội đồng quản trị cho biết.

Các nhà kinh tế đồng ý nhưng các nhà hoạch định chính sách đang chia rẽ. Chỉ dưới 1 nghìn tỷ euro PEPP vẫn chưa được sử dụng. Việc mua vào gần đây đã chậm lại, có lẽ do các yếu tố kỹ thuật.

Chi phí đi vay của chính phủ vẫn cao hơn, có nguy cơ tràn sang các doanh nghiệp và người tiêu dùng, tạo ra một vấn đề đau đầu cho một ECB đang vật lộn với một nền kinh tế yếu kém.

“ECB có nhận thức đầy đủ về rủi ro không?”, Người đứng đầu toàn cầu của ING Research, Carsten Brzeski, cho biết. “Và nếu đúng như vậy, họ có sẵn sàng nói chính xác hơn về những gì họ chuẩn bị làm không - liệu họ có hành động với các giao dịch mua PEPP nâng cao không?”

HÌNH ẢNH: Chương trình kích thích đại dịch của ECB

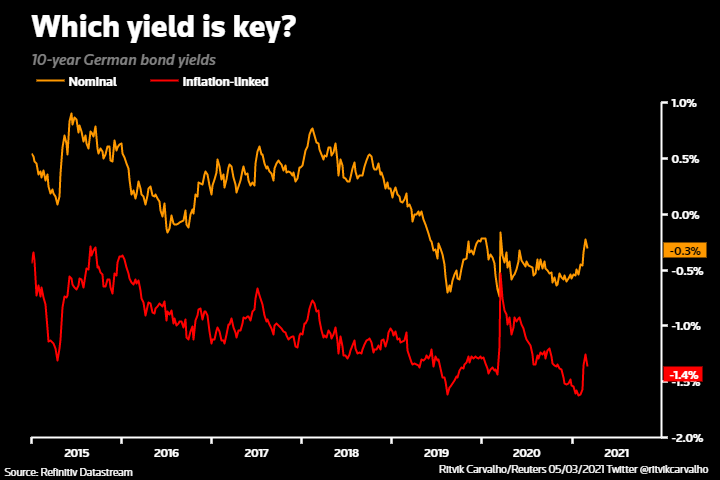

2) Chính xác thì ECB đang theo dõi những gì để đánh giá các điều kiện tài chính?

Lagarde sẽ được nhấn mạnh để làm rõ về điều này.

Cô ấy đã bày tỏ lo ngại về việc tăng lợi suất danh nghĩa. Nhận xét từ các quan chức khác và biên bản ECB cuối cùng nhấn mạnh vào thành phần thực tế hoặc được điều chỉnh theo lạm phát của lợi suất như một yếu tố quyết định chính của các điều kiện tài chính.

Cả hai đều tăng trong năm nay, nhưng sản lượng thực tế ít hơn.

Lane tập trung vào đường cong lợi suất có chủ quyền tính theo GDP và đường cong chỉ số hoán đổi qua đêm (OIS).

Ý tưởng rõ ràng hơn về điều chính sẽ giúp thị trường hiểu rõ hơn về ngưỡng chịu đựng của các nhà hoạch định chính sách.

ĐỒ DÙNG DẠY HỌC: Năng suất nào là chính?

3) ECB dự kiến lạm phát sẽ tăng bao xa trong năm nay?

Tăng tốc lạm phát, có thể vượt mục tiêu gần 2% trong những tháng tới, có nghĩa là ECB có thể sẽ tăng dự báo lạm phát năm 2021.

Lagarde có thể nhấn mạnh rằng việc tăng giá gần đây là do các yếu tố chỉ xảy ra một lần và sẽ giảm trở lại.

Nhưng có những ý kiến khác nhau giữa các nhà hoạch định chính sách. Giám đốc ngân hàng Bundesbank, Jens Weidmann tin rằng ECB sẽ phải “hành động phù hợp” nếu lạm phát tăng.

“Có nhiều quan điểm trái chiều hơn về lạm phát - nhân viên ECB và Lane cho rằng lạm phát đã giảm bớt nhưng điều này không được phe diều hâu chia sẻ. Kinh tế học Châu Âu tại Morgan Stanley.

ĐỒ DÙNG DẠY HỌC: Tăng tốc lạm phát?

4) ECB sẽ nói gì về triển vọng kinh tế?

Các nhà kinh tế kỳ vọng triển vọng trung hạn sẽ không thay đổi, với dự báo phục hồi trong nửa cuối năm 2021.

Tuy nhiên, Lagarde có thể nhấn mạnh những rủi ro giảm giá ngắn hạn khi khối này chiến đấu với đại dịch coronavirus và các đợt đóng cửa.

Một cuộc khảo sát cho thấy tuần trước, nền kinh tế gần như chắc chắn đang rơi vào cuộc suy thoái kép do ngành dịch vụ phải gánh chịu, nhưng hy vọng về việc triển khai vắc xin rộng rãi hơn đã khiến sự lạc quan đạt mức cao nhất trong ba năm, một cuộc khảo sát cho thấy vào tuần trước.

HÌNH ẢNH: Những bất ngờ về kinh tế của Eurozone vẫn tích cực vào năm 2021

5) ECB có yên tâm rằng Draghi là Thủ tướng Ý không?

Lagarde dường như không bình luận về chính trị ở Ý, nơi người tiền nhiệm Mario Draghi của cô vừa trở thành thủ tướng. Nhưng việc giảm chi phí đi vay của Ý trong cuộc hẹn của ông là một tin tốt và giảm bớt áp lực đối với ECB.

Khoảng cách lợi tức trái phiếu kỳ hạn 10 năm của Ý / Đức đã thu hẹp về mức chặt chẽ nhất kể từ năm 2015 vào tháng XNUMX; sự hỗn loạn trái phiếu gần đây không ảnh hưởng quá nhiều.

Draghi đáng tin cậy đã hứa sẽ có những cải cách sâu rộng để hồi sinh nền kinh tế đang bị tàn phá. Lập trường ủng hộ châu Âu mạnh mẽ của ông được coi là tích cực đối với Ý và dự án đồng euro.

HÌNH ẢNH: Trái phiếu Ý lan rộng trong cuộc khủng hoảng COVID-19

Chia sẻ bài viết này:

Cựu Bộ Tư pháp Hoa Kỳ và các quan chức FBI phủ nhận vụ án chống lại Ilan Shor

Đưa đường sắt 'đi đúng hướng tới châu Âu'

Bộ trưởng ngoại giao và quốc phòng EU cam kết làm nhiều hơn để trang bị vũ khí cho Ukraine

Vũ khí cho Ukraine: Các chính trị gia Mỹ, quan chức Anh và các bộ trưởng EU đều cần chấm dứt tình trạng trì hoãn

Cựu Bộ Tư pháp Hoa Kỳ và các quan chức FBI phủ nhận vụ án chống lại Ilan Shor

Tuyên bố về l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées của Luk Vervae

Cách tạo tài liệu hấp dẫn bằng biểu đồ

PLD Space đạt được nguồn tài trợ 120 triệu euro

Chuyên gia Hà Lan xem xét quản lý lũ lụt ở Kazakhstan

Đảng Xanh của EU lên án đại diện EPP “tại hội nghị cực hữu”

Biến Nghị viện châu Âu thành người giám hộ 'không răng'

Global North quay lưng lại với quy định phá rừng

Viện trợ của EU cho người tị nạn ở Türkiye: chưa đủ tác động

Giải pháp hay bó buộc? Quy định tài chính mới của EU

CMG tổ chức Liên hoan video tiếng Trung quốc tế lần thứ 4 để đánh dấu Ngày tiếng Trung của Liên hợp quốc năm 2024

PLD Space đạt được nguồn tài trợ 120 triệu euro

Hai phiên họp năm 2024 bắt đầu: Đây là lý do tại sao nó quan trọng

Thông điệp năm mới 2024 của Chủ tịch Tập Cận Bình

Chuyến du lịch đầy cảm hứng trên khắp Trung Quốc

Một thập kỷ BRI: Từ tầm nhìn đến hiện thực

"Sneaking Cults" - Buổi chiếu phim tài liệu đoạt giải được tổ chức thành công tại Brussels

Tôn giáo và Quyền trẻ em - Ý kiến từ Brussels

Hơn 100 tín hữu Giáo hội bị đánh đập và bắt giữ tại Biên giới Thổ Nhĩ Kỳ

Tăng cường hợp tác năng lượng với Azerbaijan - Đối tác tin cậy của châu Âu về an ninh năng lượng.

-

Moldova3 ngày trước

Moldova3 ngày trướcCựu Bộ Tư pháp Hoa Kỳ và các quan chức FBI phủ nhận vụ án chống lại Ilan Shor

-

giao thông vận tải4 ngày trước

giao thông vận tải4 ngày trướcĐưa đường sắt 'đi đúng hướng tới châu Âu'

-

Ukraina3 ngày trước

Ukraina3 ngày trướcBộ trưởng ngoại giao và quốc phòng EU cam kết làm nhiều hơn để trang bị vũ khí cho Ukraine

-

Ukraina3 ngày trước

Ukraina3 ngày trướcVũ khí cho Ukraine: Các chính trị gia Mỹ, quan chức Anh và các bộ trưởng EU đều cần chấm dứt tình trạng trì hoãn