Nước Bỉ

#Belgium #stateaid: Ủy ban kết luận kế hoạch thuế 'Lợi nhuận vượt quá' của Bỉ là bất hợp pháp; khoảng 700 triệu euro sẽ được thu hồi từ 35 công ty đa quốc gia

Ủy ban Châu Âu đã kết luận rằng các ưu đãi về thuế có chọn lọc do Bỉ cấp theo chương trình thuế “lợi nhuận vượt mức” là bất hợp pháp theo các quy định viện trợ của nhà nước EU. Chương trình này đã mang lại lợi ích cho ít nhất 35 công ty đa quốc gia, chủ yếu đến từ EU, những công ty hiện phải trả lại số thuế chưa nộp cho Bỉ.

Cơ chế thuế "lợi nhuận vượt mức" của Bỉ, được áp dụng từ năm 2005, đã cho phép một số công ty thuộc tập đoàn đa quốc gia nộp thuế ít hơn đáng kể ở Bỉ trên cơ sở các quy định về thuế. Kế hoạch này đã giảm cơ sở thuế doanh nghiệp của các công ty từ 50% đến 90% để giảm bớt cái gọi là "lợi nhuận vượt mức" được cho là do họ là thành viên của một tập đoàn đa quốc gia. Cuộc điều tra chuyên sâu của Ủy ban khai trương vào tháng 2015 năm XNUMX cho thấy kế hoạch này đã vi phạm thông lệ thông thường theo các quy định về thuế công ty của Bỉ và cái gọi là "nguyên tắc ngang giá". Điều này là bất hợp pháp theo quy định viện trợ nhà nước của EU.

Ủy viên Margrethe Vestager, phụ trách chính sách cạnh tranh, cho biết: "Bỉ đã dành cho một số công ty đa quốc gia những lợi thế đáng kể về thuế, vi phạm các quy tắc viện trợ của nhà nước EU. Nước này bóp méo sự cạnh tranh về mặt giá trị bằng cách đặt các đối thủ cạnh tranh nhỏ hơn không phải là công ty đa quốc gia vào tình thế bất bình đẳng.

Có nhiều cách hợp pháp để các nước EU trợ cấp đầu tư và nhiều lý do chính đáng để đầu tư vào EU. Tuy nhiên, nếu một quốc gia dành cho một số công ty đa quốc gia những lợi ích thuế bất hợp pháp cho phép họ tránh phải đóng thuế đối với phần lớn lợi nhuận thực tế của mình, thì điều đó sẽ gây tổn hại nghiêm trọng đến sự cạnh tranh công bằng ở EU, cuối cùng là gây thiệt hại cho các công dân EU.”

Chương trình thuế "lợi nhuận vượt mức" đã được cơ quan thuế tiếp thị với biểu tượng "Chỉ có ở Bỉ". Nó chỉ mang lại lợi ích cho một số tập đoàn đa quốc gia nhất định được cấp quy định về thuế trên cơ sở chương trình này, trong khi các công ty độc lập (tức là các công ty không thuộc tập đoàn) chỉ hoạt động ở Bỉ không thể yêu cầu những lợi ích tương tự. Kế hoạch này thể hiện sự biến dạng rất nghiêm trọng của cạnh tranh trong Thị trường chung của EU, ảnh hưởng đến nhiều lĩnh vực kinh tế.

Các công ty đa quốc gia được hưởng lợi từ chương trình này chủ yếu là các công ty châu Âu, những người cũng tránh được phần lớn các khoản thuế theo chương trình này. Ủy ban ước tính tổng số tiền được thu hồi từ các công ty vào khoảng 700 triệu euro.

Kế hoạch lợi nhuận vượt mức

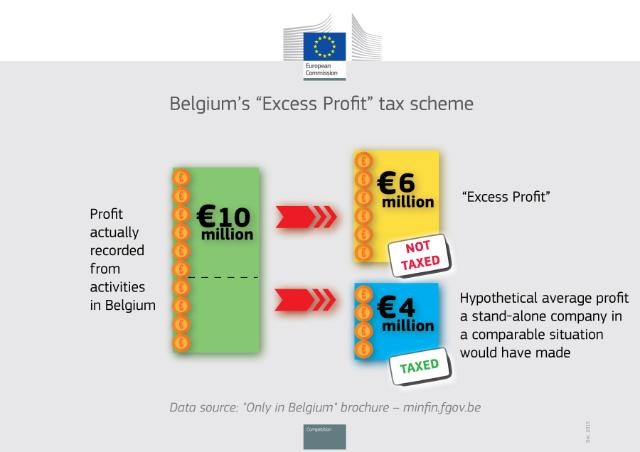

Các quy định về thuế công ty của Bỉ yêu cầu các công ty phải nộp thuế trên cơ sở lợi nhuận thực tế được ghi nhận từ các hoạt động ở Bỉ. Tuy nhiên, kế hoạch "lợi nhuận vượt mức" năm 2005, dựa trên Điều 185§2, b) của 'Code des Impôts sur les Revenus/Wetboek Inkomstenbelasten', đã cho phép các công ty đa quốc gia giảm cơ sở tính thuế của họ vì bị cáo buộc là "lợi nhuận vượt mức" trên cơ sở của một phán quyết ràng buộc về thuế. Chúng thường có giá trị trong bốn năm và có thể được gia hạn.

Theo các quy định về thuế như vậy, lợi nhuận ghi nhận thực tế của một công ty đa quốc gia được so sánh với lợi nhuận trung bình giả định mà một công ty độc lập trong tình huống tương đương có thể đạt được. Sự khác biệt về lợi nhuận bị cáo buộc được cơ quan thuế Bỉ coi là "lợi nhuận vượt mức" và cơ sở tính thuế của công ty đa quốc gia được giảm tương ứng. Điều này dựa trên tiền đề rằng các công ty đa quốc gia kiếm được "lợi nhuận vượt trội" do là một phần của một tập đoàn đa quốc gia, ví dụ như do sự hiệp lực, tính kinh tế nhờ quy mô, danh tiếng, mạng lưới khách hàng và nhà cung cấp, khả năng tiếp cận các thị trường mới. Trên thực tế, lợi nhuận ghi nhận thực tế của các công ty liên quan thường giảm hơn 50% và có trường hợp lên tới 90%.

Cuộc điều tra chuyên sâu của Ủy ban cho thấy bằng cách chiết khấu "lợi nhuận vượt mức" khỏi cơ sở tính thuế thực tế của công ty, kế hoạch này đã loại bỏ cả hai yếu tố sau:

- Thông lệ bình thường theo quy định về thuế của công ty Bỉ. Nó mang lại cho các công ty đa quốc gia có thể đạt được phán quyết về thuế như vậy một khoản trợ cấp ưu đãi, có chọn lọc so với các công ty khác. Cụ thể hơn, ít nhất 35 công ty đã được hưởng lợi thế về thuế cạnh tranh không công bằng, chẳng hạn như bất kỳ đối thủ cạnh tranh độc lập nào của họ chịu trách nhiệm nộp thuế trên lợi nhuận thực tế của họ được ghi nhận ở Bỉ theo các quy tắc thuế thông thường của công ty Bỉ, và;

- "nguyên tắc chiều dài cánh tay" theo quy định viện trợ nhà nước của EU. Ngay cả khi giả sử một công ty đa quốc gia tạo ra "lợi nhuận vượt mức" như vậy, theo nguyên tắc thị trường ngang nhau, chúng sẽ được chia sẻ giữa các công ty trong nhóm theo cách phản ánh thực tế kinh tế và sau đó bị đánh thuế ở nơi chúng phát sinh. Tuy nhiên, theo cơ chế "lợi nhuận vượt mức" của Bỉ, những khoản lợi nhuận đó chỉ đơn giản được chiết khấu đơn phương khỏi cơ sở tính thuế của một công ty trong tập đoàn.

Những lợi thế về thuế có chọn lọc của chương trình này cũng không thể được chứng minh bằng lập luận do Bỉ đưa ra rằng việc cắt giảm là cần thiết để ngăn chặn việc đánh thuế hai lần. Trên thực tế, những điều chỉnh này được Bỉ thực hiện một cách đơn phương, tức là chúng không tương ứng với yêu cầu của một quốc gia khác về việc đánh thuế cùng khoản lợi nhuận. Chương trình này không yêu cầu các công ty phải chứng minh bất kỳ bằng chứng nào hoặc thậm chí có nguy cơ bị đánh thuế hai lần. Trên thực tế, nó dẫn đến việc không bị đánh thuế gấp đôi.

Do đó, chương trình này mang lại cho các công ty sự ưu đãi về thuế vốn là bất hợp pháp theo các quy định viện trợ của nhà nước EU (Điều 107 của Hiệp ước về Chức năng của EU).

Phục hồi

Kể từ khi Ủy ban mở cuộc điều tra vào tháng 2015 năm 2005, Bỉ đã tạm dừng kế hoạch "lợi nhuận vượt mức" và không đưa ra bất kỳ phán quyết thuế mới nào theo kế hoạch này. Tuy nhiên, các công ty đã nhận được quyết định về thuế theo chương trình này kể từ khi nó được áp dụng lần đầu tiên vào năm XNUMX vẫn tiếp tục được hưởng lợi từ nó.

Quyết định của Ủy ban yêu cầu Bỉ ngừng áp dụng chương trình "lợi nhuận vượt mức" trong tương lai. Hơn nữa, để loại bỏ lợi thế không công bằng mà những người hưởng lợi từ chương trình này đã được hưởng và khôi phục sự cạnh tranh công bằng, Bỉ hiện phải thu hồi toàn bộ số thuế chưa nộp từ ít nhất 35 công ty đa quốc gia đã được hưởng lợi từ chương trình bất hợp pháp này. Trên thực tế, những công ty nào được hưởng lợi từ kế hoạch thuế bất hợp pháp và số tiền thuế chính xác được thu hồi từ mỗi công ty hiện phải được cơ quan thuế Bỉ xác định. Ủy ban ước tính tổng số tiền lên tới khoảng 700 triệu euro.

Tiểu sử

Kể từ tháng 2013 năm 2014, Ủy ban đã điều tra các hoạt động quản lý thuế của các Quốc gia Thành viên. Nó đã mở rộng cuộc điều tra thông tin này tới tất cả các Quốc gia Thành viên vào tháng XNUMX năm XNUMX. 2015 Tháng Mười, Ủy ban đã quyết định rằng Luxembourg và Hà Lan đã lần lượt trao các ưu đãi về thuế có chọn lọc cho Fiat và Starbucks. Ủy ban cũng đang tiến hành ba cuộc điều tra chuyên sâu về những lo ngại rằng các phán quyết về thuế có thể làm phát sinh các vấn đề về viện trợ của nhà nước, liên quan đến Táo ở Ireland, Amazon ở Luxembourg và McDonald ở Luxembourg.

Cuộc chiến chống trốn thuế và gian lận thuế là một trong những ưu tiên hàng đầu của Ủy ban này. Các Thuế minh bạch gói do Ủy ban trình bày vào tháng 2015 năm ngoái đã đạt được thành công đầu tiên vào tháng XNUMX năm XNUMX khi các Quốc gia Thành viên đạt đến một thỏa thuận chính trị về việc trao đổi thông tin tự động về các quyết định về thuế chỉ sau bảy tháng đàm phán. Đạo luật này sẽ góp phần mang lại mức độ minh bạch cao hơn nhiều và sẽ có tác dụng ngăn chặn việc sử dụng các phán quyết về thuế như một công cụ để lạm dụng thuế - tin tốt cho các doanh nghiệp và người tiêu dùng, những người sẽ tiếp tục được hưởng lợi từ thông lệ thuế rất hữu ích này nhưng theo sự giám sát rất chặt chẽ nhằm đảm bảo một khuôn khổ cạnh tranh thuế công bằng.

Vào tháng 2015 năm XNUMX, Ủy ban cũng công bố một loạt sáng kiến nhằm giải quyết vấn đề trốn thuế, đảm bảo nguồn thu thuế bền vững và củng cố Thị trường Chung cho các doanh nghiệp. Các biện pháp đề xuất là một phần của Kế hoạch hành động của Ủy ban về thuế công bằng và hiệu quả, nhằm mục đích cải thiện đáng kể môi trường thuế doanh nghiệp ở EU, làm cho môi trường này công bằng hơn, hiệu quả hơn và thân thiện với tăng trưởng hơn. Các hành động chính bao gồm khuôn khổ đảm bảo thuế hiệu quả khi tạo ra lợi nhuận và chiến lược khởi động lại Cơ sở thuế doanh nghiệp hợp nhất chung (CCCCB) mà dự kiến sẽ có đề xuất mới trong năm 2016.

Ủy ban hiện có kế hoạch triển khai thêm gói sáng kiến nhằm chống trốn thuế doanh nghiệp trong EU và trên toàn thế giới. Các đề xuất sẽ dựa trên nguyên tắc đơn giản là tất cả các công ty, dù lớn hay nhỏ, đều phải nộp thuế ở nơi họ kiếm được lợi nhuận. Gói này sẽ được trình bày vào ngày 27 tháng XNUMX và cũng sẽ đưa ra cách tiếp cận phối hợp trên toàn EU để thực hiện các tiêu chuẩn quản lý thuế tốt trên phạm vi quốc tế.

Phiên bản không bí mật của các quyết định sẽ được cung cấp theo số hồ sơ SA.37667 trong sổ đăng ký viện trợ của Nhà nước trên trang web DG Competition sau khi mọi vấn đề bảo mật đã được giải quyết. Tin tức điện tử hàng tuần về Viện trợ Nhà nước liệt kê các ấn phẩm mới về các quyết định viện trợ của Nhà nước trên internet và trên Tạp chí Chính thức của EU.

Trả lời quyết định của Ủy ban, Anneliese Dodds MEP (S&D) cho biết: "Đây là một quyết định mang tính bước ngoặt và là quyết định cho thấy Ủy viên Vestager thực sự rất coi trọng vấn đề trốn thuế mạnh mẽ. Các con số liên quan - 700 triệu euro từ một số người." 35 công ty – là rất lớn và sẽ gửi một cảnh báo mạnh mẽ tới các chính phủ cũng như các công ty: rằng nó hoàn toàn trái ngược với ý tưởng về một thị trường duy nhất cho phép một số công ty nhất định giảm hóa đơn thuế của họ xuống gần như không có, trong khi các doanh nghiệp nhỏ địa phương đóng thuế công bằng một cách đầy đủ. chia sẻ.

"Tôi đã nhiều lần kêu gọi hành động trong lĩnh vực này kể từ khi tôi gặp chính quyền Bỉ với tư cách là thành viên của Ủy ban Thuế đặc biệt của Quốc hội - và tôi thực sự vui mừng khi thấy Ủy ban đã thực hiện hành động đó ngày hôm nay. gần đây được đưa ra để chống lại Starbucks và Fiat, điều này cho thấy rằng công dân châu Âu sẽ không chấp nhận những công ty không đóng phần thuế công bằng cho họ, cũng như các chính phủ giúp họ thoát tội."

Kế hoạch thuế 'Lợi nhuận vượt mức' của Bỉ - Tuyên bố của Ủy viên Margrethe Vestager

Chia sẻ bài viết này:

Người đứng đầu chính sách đối ngoại của EU đưa ra quan điểm chung với Vương quốc Anh trong bối cảnh đối đầu toàn cầu

Ác ý từ Moscow: NATO cảnh báo về chiến tranh lai của Nga

Ngày Tự do Báo chí Thế giới: Dừng Truyền thông Ban công bố Kiến nghị của Châu Âu chống lại việc Chính phủ Moldova đàn áp báo chí.

Tác động của sự di cư hàng loạt của người Nga đối với căng thẳng sắc tộc ở Kyrgyzstan

Chi phí để giữ các quốc gia thành viên ra khỏi khu vực không biên giới của EU là bao nhiêu

Tại sao lời kêu gọi của Nghị viện EU liệt IRGC vào danh sách tổ chức khủng bố vẫn chưa được giải quyết?

Những tiết lộ về Thỏa thuận BOTAS -Bulgargaz mở ra cơ hội cho Ủy ban EU

Ấn Độ vs Trung Quốc: Ai sẽ nhận được tiền?

Kazakhstan đoàn kết đối phó khủng hoảng lũ lụt

Số liệu người mua sắm xuyên biên giới của Tây Âu sẽ phá kỷ lục vào năm 2025

Bao bì bền vững có thể trì hoãn tác động của việc tạo ra chất thải ở châu Âu

Ferrepo chịu áp lực liên tục ở Ukraine

¿Cómo evitar los errores comunes de los Trader Princiantes?

Microsoft và Google hiện đang trải qua cuộc chiến nhân tài AI

Khai thác gỗ trái phép gây tai họa cho Romania

Bắc Kinh nắm bắt cơ hội phát triển kinh tế số

Hai phiên họp năm 2024 bắt đầu: Đây là lý do tại sao nó quan trọng

Thông điệp năm mới 2024 của Chủ tịch Tập Cận Bình

Chuyến du lịch đầy cảm hứng trên khắp Trung Quốc

Một thập kỷ BRI: Từ tầm nhìn đến hiện thực

"Sneaking Cults" - Buổi chiếu phim tài liệu đoạt giải được tổ chức thành công tại Brussels

Tôn giáo và Quyền trẻ em - Ý kiến từ Brussels

Hơn 100 tín hữu Giáo hội bị đánh đập và bắt giữ tại Biên giới Thổ Nhĩ Kỳ

Tăng cường hợp tác năng lượng với Azerbaijan - Đối tác tin cậy của châu Âu về an ninh năng lượng.

-

Common Ngoại giao và Chính sách An ninh3 ngày trước

Common Ngoại giao và Chính sách An ninh3 ngày trướcNgười đứng đầu chính sách đối ngoại của EU đưa ra quan điểm chung với Vương quốc Anh trong bối cảnh đối đầu toàn cầu

-

NATO5 ngày trước

NATO5 ngày trướcÁc ý từ Moscow: NATO cảnh báo về chiến tranh lai của Nga

-

EU4 ngày trước

EU4 ngày trướcNgày Tự do Báo chí Thế giới: Dừng Truyền thông Ban công bố Kiến nghị của Châu Âu chống lại việc Chính phủ Moldova đàn áp báo chí.

-

Kyrgyzstan2 ngày trước

Kyrgyzstan2 ngày trướcTác động của sự di cư hàng loạt của người Nga đối với căng thẳng sắc tộc ở Kyrgyzstan