Nên kinh tê

#InvestEU: Kế hoạch Đầu tư Juncker đánh giá của Bruegel nghĩ rằng xe tăng sau năm đầu tiên đi vào hoạt động

Với Gói Juncker, Ủy ban châu Âu dự định hỗ trợ dự án rủi ro có giá trị bằng cách mở rộng các khả năng rủi ro của Ngân hàng Đầu tư châu Âu (EIB). Grégory Claeys và Alvaro Leandro, của Bruegel nghĩ rằng xe tăng, hãy hỏi liệu Quỹ Châu Âu dành cho Đầu tư Chiến lược có thực sự được sử dụng để tài trợ cho các dự án 'bổ sung' không? Các tác giả đề xuất các cách mà kế hoạch có thể tăng 'giá trị gia tăng' của nó và hỗ trợ nhiều dự án có rủi ro cao, lợi nhuận cao hơn.

Với Gói Juncker, Ủy ban châu Âu dự định hỗ trợ dự án rủi ro có giá trị bằng cách mở rộng các khả năng rủi ro của Ngân hàng Đầu tư châu Âu (EIB). Grégory Claeys và Alvaro Leandro, của Bruegel nghĩ rằng xe tăng, hãy hỏi liệu Quỹ Châu Âu dành cho Đầu tư Chiến lược có thực sự được sử dụng để tài trợ cho các dự án 'bổ sung' không? Các tác giả đề xuất các cách mà kế hoạch có thể tăng 'giá trị gia tăng' của nó và hỗ trợ nhiều dự án có rủi ro cao, lợi nhuận cao hơn.

Ủy ban châu Âu và EIB công bố gần đây một số chi tiết về tiến độ của kế hoạch đầu tư cho châu Âu, chỉ sau một năm hoạt động của nó. Cái gọi là kế hoạch Juncker, phản ứng của Ủy ban châu Âu để thâm hụt đầu tư ảnh hưởng đến châu Âu kể từ đầu cuộc khủng hoảng, đã chính thức phê duyệt vào tháng 2015 và Quỹ châu Âu về chiến lược đầu tư (EFSI) đưa ra ngay sau đó. Tuy nhiên, do tính cấp bách của tình hình đầu tư ở châu Âu, trước khi phê duyệt dự án đã bắt đầu vào tháng Tư 2015 ở cấp EIB, để tăng tốc độ giới thiệu các kế hoạch.

kế hoạch là gì nữa?

Tính năng chính của kế hoạch này là sử dụng một phần nhỏ trong ngân sách của EU như một sự đảm bảo cho các dự án EIB đó sẽ là rủi ro hơn và nhiều cải tiến so với những người bình thường. Các dự án này sẽ được dán nhãn 'dự án EFSI' và sẽ tạo ra một tổng của 315 tỷ € của đầu tư trong vòng ba năm tới thông qua đòn bẩy và đồng tài trợ. Ý tưởng ban đầu phía sau kế hoạch này là để đẩy EIB: 1) để tài trợ cho các dự án rủi ro có giá trị không thể đảm bảo nguồn tài trợ ngày hôm nay, và 2) để thông qua một vị trí cơ sở đối với các nhà đồng tài trợ để giảm rủi ro thực hiện bởi các nhà đầu tư tư nhân trong đơn đặt hàng với để tăng cơ hội thu hút chúng. Các nguồn lực được sử dụng để bảo đảm đến từ một xáo trộn của ngân sách Liên minh châu Âu từ 2015 để 2020 và chủ yếu được lấy từ Horizon 2020 (tức là nghiên cứu và đổi mới) và các đường kết nối cơ sở Châu Âu (tức là cơ sở hạ tầng giao thông vận tải) ngân sách.

Nơi nào chúng ta đang đứng sau một năm?

Kể từ khi kế hoạch đã được tiến hành, € 11.2bn giá trị của dự án đã được phê duyệt, ban đầu do EIB thuộc thẩm quyền của Ủy ban và, khi nó cuối cùng đã được thành lập vào đầu 2016, do Ủy ban Đầu tư EFSI, có trách nhiệm cấp giấy sự hỗ trợ của bảo lãnh EU phù hợp với nguyên tắc đầu tư EFSI: € 7.8bn cho các dự án cơ sở hạ tầng và đổi mới EFSI nhãn tài trợ bởi EIB trực tiếp, và € 3.4bn tài trợ SME thông qua Quỹ đầu tư châu Âu (EIF). lấy ra khỏi kế hoạch của Juncker đã được tương đối chậm xem xét rằng kế hoạch dự báo EIB giải ngân € 60bn trong ba năm, tức là € 20bn / năm, trong đó chúng ta vẫn còn khá xa cho năm đầu tiên. Tốc độ cần phải được đẩy mạnh, nếu Tổng thống Juncker muốn thực hiện lời hứa ban đầu của mình.

Liên quan đến các khoản đầu tư EFSI thực hiện thông qua các Quỹ Đầu tư châu Âu (EIF), tính đến ngày hôm nay họ bao gồm các thỏa thuận 165 tài trợ SME và mất chủ yếu dưới hình thức Cosme (năng lực cạnh tranh của doanh nghiệp và doanh nghiệp nhỏ) và các hiệp định InnovFin, hai chương trình EU giới thiệu phù hợp với mới của EU trong từng thời Khung tài chính trong 2014. Cosme cung cấp cả bảo lãnh cho các tổ chức tài chính cho họ để cung cấp tài chính cho các DNVVN, và vốn rủi ro cho các quỹ đầu tư trong các DNVVN, trong khi InnovFin cung cấp bảo lãnh và các khoản vay được hỗ trợ bởi các quỹ Horizon 2020 để hỗ trợ nghiên cứu và đổi mới đầu tư. do đó ý tưởng này là sử dụng bảo đảm ngân sách Juncker Plan EU mở rộng các chương trình này. Trước khi thông qua Kế hoạch Đầu tư, các quỹ dành riêng cho các chương trình này trong ngân sách của EU giới hạn € 2.3bn hơn sáu năm (2014-20) cho Cosme, và € 2.7bn cho Innovfin so với cùng kỳ. Sử dụng bảo đảm ngân sách EU do đó sẽ cho phép các kích thước của các chương trình này để tăng đáng kể. Về lý thuyết, điều này có vẻ như một ý tưởng tốt mà có thể bỏ cấm đầu tư vào doanh nghiệp nhỏ và các dự án đổi mới. Tuy nhiên, với sự ra đời rất gần đây của các chương trình này, nó vẫn còn quá sớm để đánh giá nếu điều này đại diện cho một sử dụng tốt của bảo lãnh ngân sách EU.

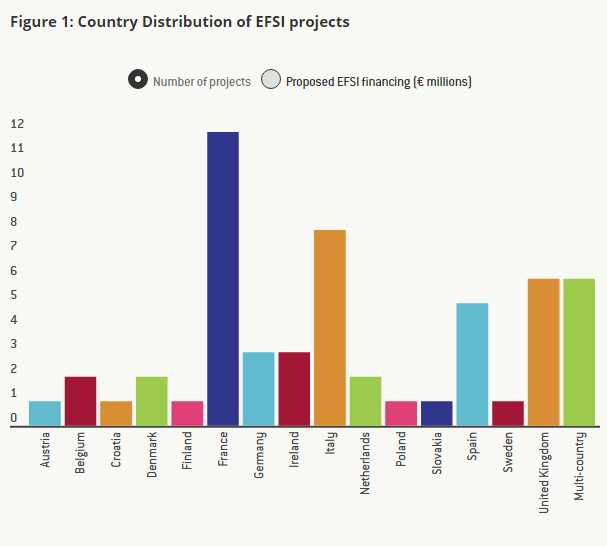

Quay trở về cơ sở hạ tầng và đổi mới các dự án EFSI, đại diện cho các đoạn lớn nhất của kế hoạch, theo Ủy ban, dự án 57 đã được phê duyệt đến nay, nhưng các chi tiết có sẵn trên trang web của EIB chỉ 55 của họ.

Là những dự án EFSI 'thêm'?

Để đánh giá sự tiến bộ của Kế hoạch Juncker liên quan đến các dự án cơ sở hạ tầng và đổi mới, chúng ta hãy xem xét kỹ hơn các chi tiết của mỗi dự án EFSI phê duyệt trong năm đầu tiên.

Kế hoạch sẽ chỉ thúc đẩy thành công đầu tư vào châu Âu nếu nó cho phép các dự án có giá trị nhưng rủi ro hiện không thể tìm được nguồn vốn. Trên hết, với chi phí cơ hội phát sinh từ việc lấy tiền từ các chương trình nghiên cứu và đổi mới (R&I) và cơ sở hạ tầng giao thông chính của EU, việc sử dụng nguồn ngân sách của EU để đảm bảo cho một số dự án EIB cụ thể chỉ là hợp lý nếu nó dẫn đến đầu tư 'bổ sung'.

Như đã giải thích tại Điều 5 của quy định EFSI, dự án được coi là bổ sung nếu họ "có thể không được thực hiện (...), hoặc chưa đến mức tương tự, EIB (...) mà không cần hỗ trợ EFSI". Hơn nữa, quy chế quy định rằng "các dự án được hỗ trợ bởi các EFSI thì thường có một hồ sơ rủi ro cao hơn so với các dự án được hỗ trợ bởi các hoạt động bình thường EIB". Cách tốt nhất để đánh giá bổ sung của dự án sẽ do đó để biết thông tin rủi ro của từng dự án EFSI.

Tuy nhiên, các thông tin được cung cấp liên quan đến từng dự án không phải là chi tiết ở tất cả và thường bao gồm tên của dự án, một mô tả ngắn, số tiền đầu tư của EIB, tổng chi phí của dự án và một số đánh giá xã hội và môi trường của các dự án. Với những chi tiết hiện tại làm sẵn có của EIB vào từng dự án, nó không phải là có thể trực tiếp đánh giá hồ sơ rủi ro của họ.

Tuy nhiên, chúng tôi đã cố gắng để xác định cách sử dụng một thay thế - mặc dù phải thừa nhận là không hoàn hảo - phương pháp, cho dù các dự án này là "thêm", hoặc ít nhất là nếu chúng khác nhau, sáng tạo hơn và rủi ro hơn so với các dự án thông thường được tài trợ bởi EIB, và do đó cho dù các dòng kinh phí ngân sách EU là hợp lý.

Sử dụng các mô tả ngắn và tên của từng dự án, chúng tôi đã cho các dự án tương tự tài trợ của EIB bên ngoài của Kế hoạch Đầu tư, và chúng ta phân loại chúng thành bốn loại: dự án mà chúng ta có thể tìm thấy dự án EIB bình thường với mức độ cao của sự tương tự , các dự án mà chúng ta có thể tìm thấy dự án EIB với mức chỉ thấp tương tự, các dự án mà chúng tôi không thể tìm thấy một dự án tương tự EIB, và các dự án mà không đủ thông tin được cung cấp.

Một trong những dự án Kế hoạch Đầu tư là việc mở rộng xa lộ A6 giữa Wiesloch-Rauenberg và weinsberg, ở Đức (tổng cộng có năm dự án EFSI liên quan đến đầu tư đường cao tốc). Chúng tôi tìm thấy một dự án tương tự mà đã được tài trợ bởi EIB trong 2013: việc mở rộng xa lộ A9 ở Hà Lan. Một ví dụ khác là các trang trại gió: có bốn dự án EFSI liên quan đến các trang trại gió ngoài khơi, và hai bờ; các dự án trong khi đó, EIB đã được tài trợ liên quan đến cả hai loại của các trang trại gió trong quá khứ (ở đây là một ví dụ về một trang trại gió ngoài khơi tài trợ bởi EIB, và đây là một trong một trang trại gió trên bờ). Một lần nữa, trong khi đó là sự thật rằng các dự án mà có vẻ giống nhau không nhất thiết phải kéo các nguy cơ tương tự cho các EIB, chúng tôi không có thông tin để đánh giá này. Do đó bất cứ khi nào hai dự án liên quan đến việc tài trợ cho các hoạt động rất giống nhau và không có thêm thông tin về các loại hình tài chính, sau đó chúng tôi đếm chúng như là rất giống nhau.

Một ví dụ về một dự án Kế hoạch đầu tư mà chúng tôi chỉ có thể tìm thấy một dự án với tương tự 'thấp' EIB là dự án IMPAX khí hậu hữu Fund II, trong đó bao gồm các nguồn tài chính của quỹ mà mua, cải tạo, bán tòa nhà thương mại ở Anh. Trong khi chúng ta có thể tìm thấy nhiều dự án EIB liên quan đến việc phục hồi chức năng của các tòa nhà ở hoặc công cộng, chúng tôi không thể tìm thấy bất kỳ tòa nhà thương mại liên quan. Đây là lý do tại sao chúng tôi tính các dự án như vậy là có sự tương đồng 'thấp'.

Trong số các dự án 55 phê duyệt cho đến nay mà chúng tôi có thông tin chi tiết, chỉ có một dự án mà chúng tôi không thể tìm thấy bất kỳ dự án EIB tương tự, thậm chí gần tương tự như: các dự án ECOTITANIUM, trong đó bao gồm việc xây dựng các nhà máy công nghiệp châu Âu đầu tiên để tái chế và lại tan hàng không cấp titan phế liệu kim loại.

Các kết quả phân tích của chúng tôi có thể được nhìn thấy trong hình 3 trên: ra khỏi dự án 55 EFSI chúng tôi đã tìm thấy các dự án phi EFSI EIB rất tương tự cho 42 của họ; cho 10 của họ, chúng tôi tìm thấy các dự án EIB đó là hơi tương tự, và chỉ một trong chúng ta không thể tìm thấy bất kỳ dự án EIB tương tự. Đối với một trong các dự án 55, chúng tôi đã không có đủ thông tin để đánh giá sự tương tự với dự án EIB qua.

Như đã đề cập, thậm chí nếu các dự án là rất tương tự như dự án EIB trước đó, nó có thể - và EIB tuyên bố rằng đây thực sự là trường hợp - đó là các dự án EFSI là rủi ro cao hơn, hoặc vì những rủi ro nội tại của dự án, hoặc vì EIB có một vị trí cấp thấp hơn so với bình thường, hoặc vì sự trưởng thành của các khoản vay dài hơn nhiều so với bình thường. Nhưng các thông tin hạn chế hiện có không cho phép chúng tôi để xác minh rằng. Tuy nhiên, chúng tôi tin rằng, đặc biệt là từ nguồn ngân sách của EU được sử dụng cho các kế hoạch và rằng có một số chi phí cơ hội tham gia vào xáo trộn các quỹ từ Horizon 2020 và Kết nối châu Âu dự án cơ sở để các quỹ đảm bảo các dự án EFSI, nó là điều cần thiết cho Ủy ban và EIB để chứng minh rằng các dự án này là "thêm" và chứng minh lợi ích từ bảo lãnh. Điều này đặc biệt quan trọng bởi vì có thể khuyến khích để cung cấp cho các nhãn EFSI cho các dự án mà có thể đã được thực hiện nào của EIB trong sự vắng mặt của kế hoạch: EIB được hưởng lợi từ một sự đảm bảo bổ sung các khoản đầu tư của họ và cho Ủy ban châu Âu tạo ra các hứa 315 tỷ € trong đầu tư thông qua các dự án EFSI hơn ba năm.

Theo quy định EFSI, EIB và Ủy ban có nghĩa vụ phải báo cáo hàng năm cho Nghị viện châu Âu và Hội đồng về tiến độ của Kế hoạch Đầu tư và các chi tiết của dự án EFSI và đặc biệt trong hồ sơ rủi ro và tính bổ sung của họ. Chúng tôi kêu gọi MEP và các nước thành viên EU phải thận trọng và giữ EIB và Ủy ban chịu trách nhiệm về cách các quỹ ngân sách EU được sử dụng. Những dự án này cần phải được đặc biệt là trong suốt để chứng minh rằng họ là đáng kể rủi ro hơn so với các dự án mà EIB thường sẽ tài trợ, đó là động lực cho việc sử dụng ngân sách của EU trong những nơi đầu tiên.

Các logic Kế hoạch Juncker cần phải được bật trên đầu của nó

Tổng quát hơn, mặc dù chúng tôi không ấn tượng bởi những năm đầu tiên của Kế hoạch Juncker cho các thông tin có sẵn hiện nay về các dự án EFSI, chúng tôi vẫn tin rằng một số ý tưởng đằng sau kế hoạch này có thể rất hữu ích trong việc kích thích đầu tư vào châu Âu thông qua các EIB . Nếu EFSI có thể dẫn đến một sự thay đổi văn hóa sâu sắc tại EIB, nó sẽ là một sự thay đổi và có thể thúc đẩy đầu tư ở châu Âu. Nhưng điều đó xảy ra, có hai điều sẽ phải xảy ra.

Đầu tiên, EFSI chỉ nên được sử dụng cho các dự án thực sự sáng tạo và mạo hiểm mà không thể tìm nguồn vốn tại thời điểm vì những thất bại của thị trường (cận thị lâu dài của các nhà đầu tư, lo ngại rủi ro quá lớn trên một phần của các nhà đầu tư tư nhân, đánh giá thấp ngoại tác tích cực qua biên giới một số cơ sở hạ tầng đầu tư, vv). Đối với các dự án này, EIB cũng nên sẵn sàng để có những thiệt hại đầu tiên để thu hút các nhà đầu tư tư nhân là nhà đồng tài trợ.

Thứ hai, và có lẽ quan trọng hơn, ý tưởng của nhân cao là một trong những tốt nhưng nó không được sử dụng vào đúng chỗ. Mục tiêu cao 'nhân' của kế hoạch Juncker, x15 (mà có thể được phân hủy trong x3 thông qua đòn bẩy của EIB thông qua nợ và x5 qua đồng tài trợ), được thiết kế chủ yếu theo cách như vậy vì sự kết hợp của một lượng giới hạn các quỹ có sẵn cho kế hoạch và lời hứa ban đầu đã được thực hiện bởi Tổng thống Juncker vào tháng 2014 để tăng cường đầu tư ở châu Âu bởi 300 tỷ € trong ba năm.

Trong thực tế, các dự án EFSI mạo hiểm và sáng tạo có thể dễ dàng thu hút các nhà đầu tư tư nhân là nhà đồng tài trợ nếu thị phần của các nguồn tài chính của dự án của EIB là cao hơn so với hiện nay (hoặc tương đương, nếu nhân đồng tài trợ là thấp hơn). Mặt khác, EIB nên tài trợ một phần nhỏ hơn nhiều trong mỗi dự án không EFSI nguy cơ thấp thông thường của nó để tránh lấn át đầu tư tư nhân - và các nhà đầu tư đặc biệt - đặc biệt là trong môi trường lãi suất thấp hiện nay. Ví dụ, trong mẫu nhỏ của chúng tôi, chia sẻ của EIB trong tổng vốn đầu tư là 27.7% cho các dự án EFSI vs 48 phần trăm cho các dự án không EFSI tương tự. Con số này có thể không hoàn toàn đại diện cho số lượng nhỏ các dự án mà chúng tôi có dữ liệu, nhưng nó là nhiều hơn hoặc ít hơn phù hợp với kế hoạch để tối đa hóa số nhân của nó (x3.7 đồng tài trợ, thay vì x5). Tuy nhiên, về lâu dài, điều này có thể không phải là chiến lược đúng đắn để thu hút đầu tư tư nhân vào các dự án rủi ro.

Một cách để sử dụng tốt hơn bảng cân đối của EIB để tăng cường đầu tư ở châu Âu sẽ là EIB để biến chiến lược Kế hoạch của Juncker trên đầu của nó. EIB nên làm giảm thị phần của mình trong dự án "truyền thống" từ giữa một phần ba và hiện nay một nửa đến một phần năm, và phải hành động nhiều hơn như là một điều phối viên để tìm thêm đồng tài trợ (từ khu vực tư nhân mà còn từ các ngân hàng phát triển công cộng khác) , trong khi tăng kích thước của vé của hãng kết hợp với các vị trí cơ sở ở các dự án cao trở lại có nguy cơ cao. Các 'nhân' cho tổng cân đối kế toán của EIB sẽ lớn hơn nhiều và có thể cung cấp một động lực thực sự để đầu tư ở châu Âu, thậm chí nếu nhân cho EFSI thân thấp.

Để đọc toàn bộ bài viết, nhấn vào đây.

Chia sẻ bài viết này:

Cựu Bộ Tư pháp Hoa Kỳ và các quan chức FBI phủ nhận vụ án chống lại Ilan Shor

Đưa đường sắt 'đi đúng hướng tới châu Âu'

Tuyên bố về l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées của Luk Vervae

Bộ trưởng ngoại giao và quốc phòng EU cam kết làm nhiều hơn để trang bị vũ khí cho Ukraine

Vũ khí cho Ukraine: Các chính trị gia Mỹ, quan chức Anh và các bộ trưởng EU đều cần chấm dứt tình trạng trì hoãn

Cựu Bộ Tư pháp Hoa Kỳ và các quan chức FBI phủ nhận vụ án chống lại Ilan Shor

Cách tạo tài liệu hấp dẫn bằng biểu đồ

Biến Nghị viện châu Âu thành người giám hộ 'không răng'

Dấu mốc mới trong cuộc chiến chống bạo lực gia đình ở Kazakhstan

Thúc đẩy Quản trị và Pháp quyền ở Moldova: Quan điểm và Khuyến nghị của Châu Âu

Đảng Xanh của EU lên án đại diện EPP “tại hội nghị cực hữu”

Chuyên gia Hà Lan xem xét quản lý lũ lụt ở Kazakhstan

Biến Nghị viện châu Âu thành người giám hộ 'không răng'

Global North quay lưng lại với quy định phá rừng

Viện trợ của EU cho người tị nạn ở Türkiye: chưa đủ tác động

Giải pháp hay bó buộc? Quy định tài chính mới của EU

Hai phiên họp năm 2024 bắt đầu: Đây là lý do tại sao nó quan trọng

Thông điệp năm mới 2024 của Chủ tịch Tập Cận Bình

Chuyến du lịch đầy cảm hứng trên khắp Trung Quốc

Một thập kỷ BRI: Từ tầm nhìn đến hiện thực

"Sneaking Cults" - Buổi chiếu phim tài liệu đoạt giải được tổ chức thành công tại Brussels

Tôn giáo và Quyền trẻ em - Ý kiến từ Brussels

Hơn 100 tín hữu Giáo hội bị đánh đập và bắt giữ tại Biên giới Thổ Nhĩ Kỳ

Tăng cường hợp tác năng lượng với Azerbaijan - Đối tác tin cậy của châu Âu về an ninh năng lượng.

-

Moldova3 ngày trước

Moldova3 ngày trướcCựu Bộ Tư pháp Hoa Kỳ và các quan chức FBI phủ nhận vụ án chống lại Ilan Shor

-

giao thông vận tải4 ngày trước

giao thông vận tải4 ngày trướcĐưa đường sắt 'đi đúng hướng tới châu Âu'

-

Thế giới3 ngày trước

Thế giới3 ngày trướcTuyên bố về l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées của Luk Vervae

-

Ukraina3 ngày trước

Ukraina3 ngày trướcBộ trưởng ngoại giao và quốc phòng EU cam kết làm nhiều hơn để trang bị vũ khí cho Ukraine